Föstudagur, 13. janúar 2023

Stöðugleiki hinna ríku - Skefjalausar verðhækkanir

"Samkvæmt áætlun BHM jókst samanlagður rekstrarhagnaður fyrirtækja um 60% á árunum 2018-2022 á sama tíma og verðlag hækkaði um 20%. Rekstrarhagnaður fyrirtækja árin 2021 og 2022 er sá mesti á öldinni, hvort sem litið er til hagnaðar á föstu verðlagi eða í hlutfalli við landsframleiðslu. Vísbendingar eru um að aukinn hagnað megi að hluta skýra með hækkandi álagningu á verðbólgutímum. Hætt er við að launahækkanir verði notaðar sem tylliástæða fyrir verðhækkanir á næstunni,“ skrifar Vilhjálmur Hilmarsson hagfræðingur BHM á vef samtakana.

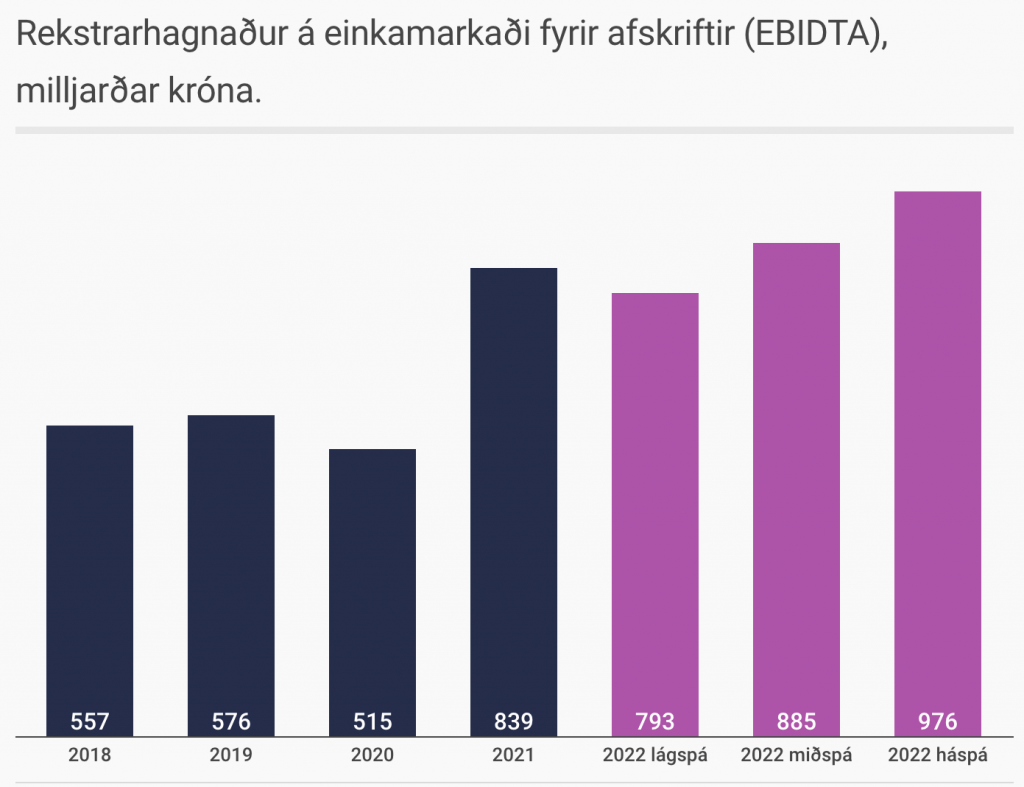

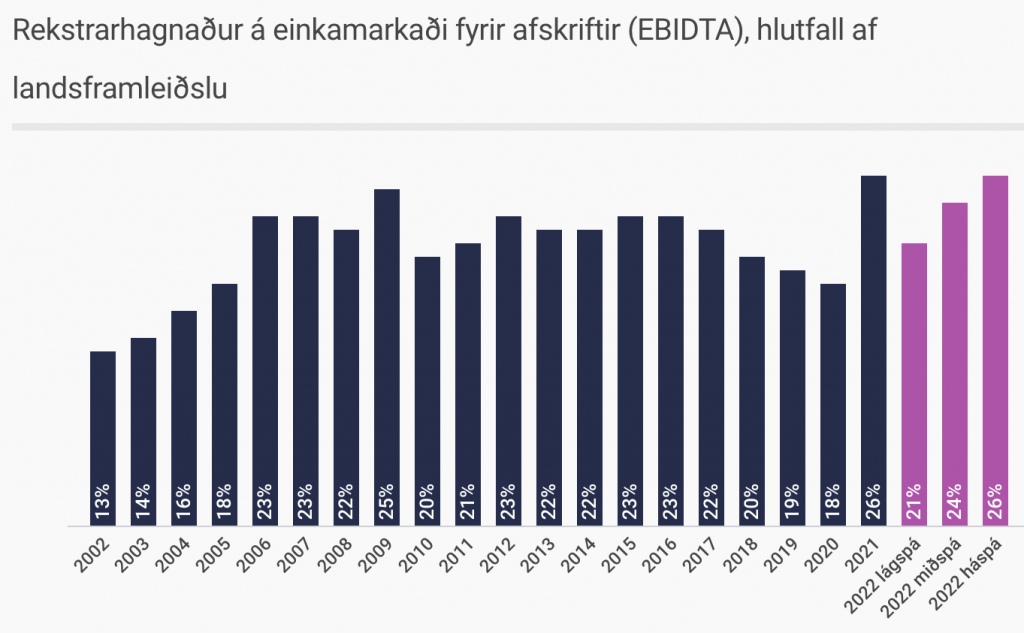

Samkvæmt mati BHM verður samanlagður rekstrarhagnaður fyrirtækja fyrir afskriftir (EBIDTA) tæplega 900 milljarðar króna á árinu 2022 samanborið við 840 milljarða króna á metárinu 2021. Rekstrarhagnaður á árunum 2021 og 2022 eru þær hæstu á öldinni, hvort sem litið er til hagnaðar á föstu verðlagi eða í hlutfalli við landsframleiðslu. Gangi spá bandalagsins fyrir árið 2022 eftir nemur hagnaðaraukningin tæplega 60% á tímabili lífskjarasamningsins 2018-2022. Á sama tíma hækkaði verðlag um 20% og launavísitalan hækkaði um 30%, eða um helming á við hagnaðaraukningu fyrirtækja.

Heimild: Hagstofan og eigin útreikningar. Tölur fyrir árin 2002-2021 eru rauntölur skv. rekstrarreikningum fyrirtækja í viðskiptahagkerfinu. Áætlun á rekstrarhagnaði fyrir árið 2022 byggir á rauntölum um veltu, vinnumagn, launa- og verðlagsþróun á fyrstu þremur ársfjórðungum ársins 2022. Fyrningar, annar rekstrarkostnaður og vöru-og hráefniskaup eru áætluð í hlutfalli við veltu með hliðsjón af hlutfallstölum fyrri ára. Óvissan í matinu felst að mestu í áhrifum verðbólgu á kostnaðarliði utan launakostnaðar og endurspeglast í mun á milli lág- og háspár.

Fordæmalaust góðæri í verslun

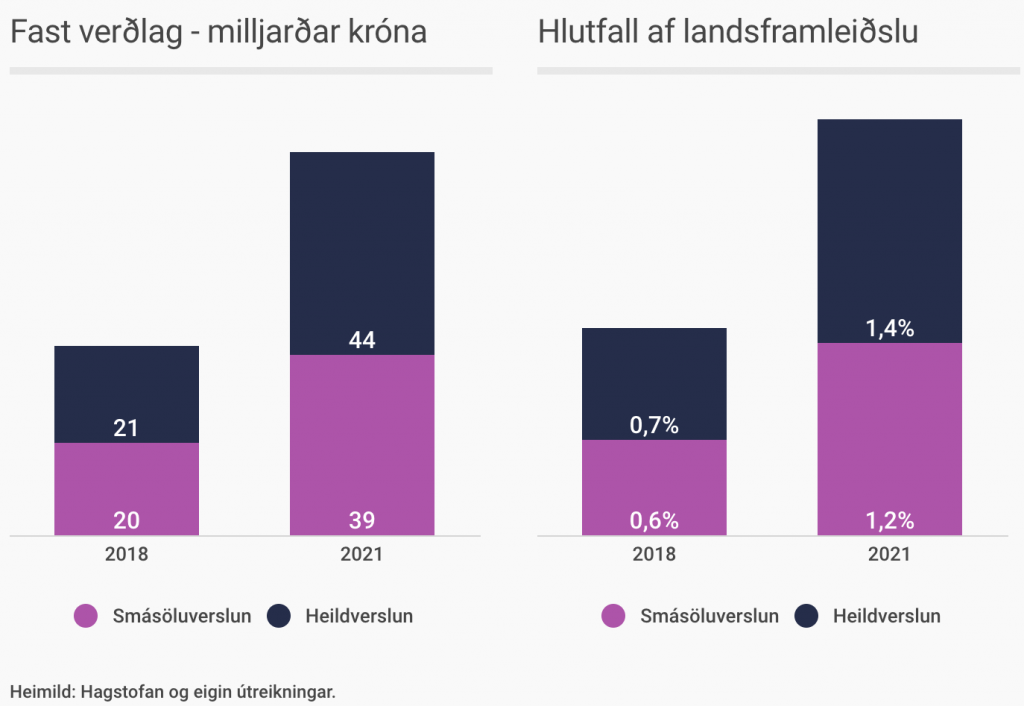

Hagnaður eftir fjármagnsliði, afskriftir og tekjuskatt tvöfaldaðist í heild- og smásöluverslun á árunum 2018-2021. Var hann rúmlega 80 milljarðar króna alls á árinu 2021 samanborið við rúmlega 40 milljarða árið 2018. Nam hagnaðurinn 2,6% af landsframleiðslu samanborið við 1,3% af landsframleiðslu á árinu 2018. Vísbendingar eru um að hagnaðurinn hafi aukist enn frekar á árinu 2022.

Vísitala hagnaðar skýst fram úr launavísitölunni

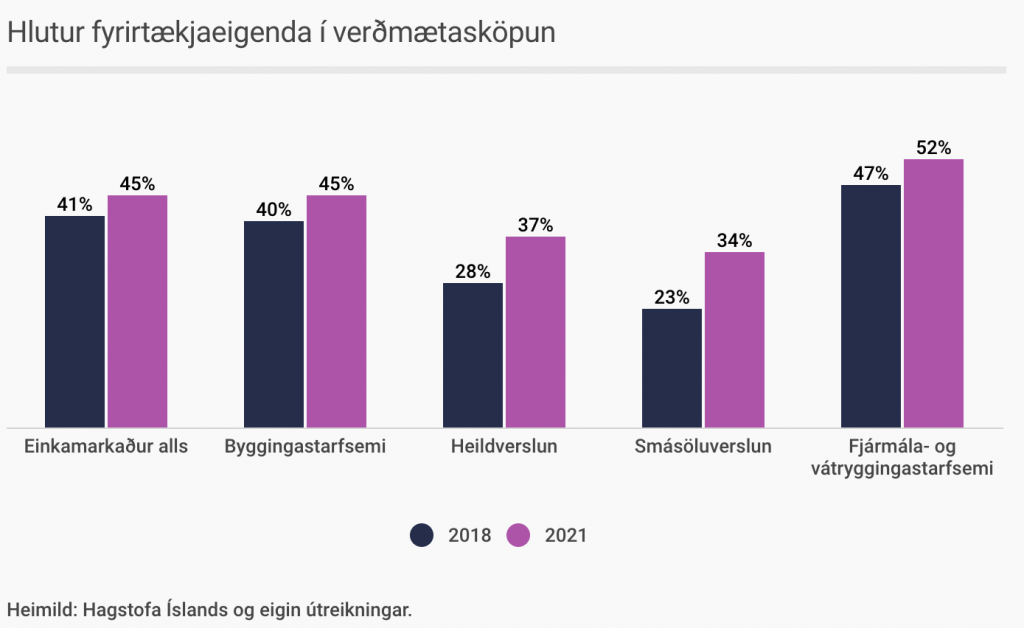

Rekstrarhagnaður fyrirtækja á hverja vinnustund (vísitala hagnaðar) jókst um 44% á einkamarkaði á árunum 2018-2021. Á sama tíma hækkaði vísitala heildarlauna, sem sýnir greidd laun á vinnustund um 19%. Áhugavert er hversu mikill munur er á hagnaðarvísitölunni og launavísitölunni í heild- og smásöluverslun og fjármála-og vátryggingastarfsemi. Vísitala heildarlauna í fjármála- og vátryggingastarfsemi hækkaði m.a. aðeins um 9% meðan vísitala hagnaðar hækkaði um 45%. Mikill ójöfnuður hefur skapast milli launafólks og fyrirtækjaeigenda í mörgum þeim atvinnugreinum sem krefjast sérfræðiþekkingar á Íslandi.

Þessi mikli munur milli hagnaðaraukningar og launahækkana hefur gert að verkum að hlutdeild fyrirtækjaeigenda í verðmætasköpun hagkerfisins jókst töluvert á tímabilinu 2018-2021. Enn á eftir að gefa út framleiðsluuppgjör fyrir árið 2022 en líklegt er að hlutur fyrirtækjaeigenda hafi aukist enn frekar á árinu 2022.

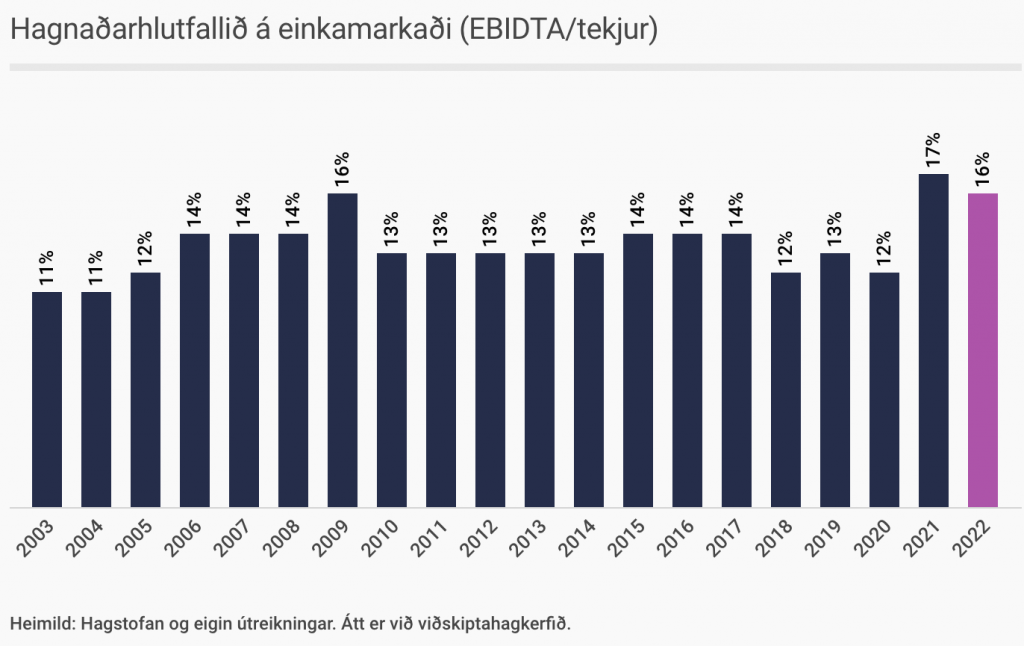

Fyrirtækin auka álagningu sína á verðbólgutímum

Hlutfall rekstrarhagnaðar af tekjum fyrirtækja gefur hugmynd um álagningu þeirra á heildarkostnað. Mældist það 17% á einkamarkaði á árinu 2021 sem er það hæsta á öldinni. Áhugavert er að hagnaðarhlutfallið hefur aldrei hækkað eins skarpt á milli ára eins og milli áranna 2020 og 2021. Er þetta í samræmi við þróunina í öðrum löndum og gefur til kynna að fyrirtæki landsins hafi aukið meðalálagningu á heildarkostnað milli ára og velt kostnaðarhækkunum út í verðlag. Samkvæmt mati BHM hélst hlutfallið áfram hátt á árinu 2022 á sama tíma og verðbólga jókst í hagkerfinu. Ákall markaðarins um jafna eða aukna arðsemi á næstu misserum, skert verðvitund og fákeppni gætu gert að verkum að verðbólgan á næstu misserum verði hagnaðardrifin í enn meiri mæli en nú er.

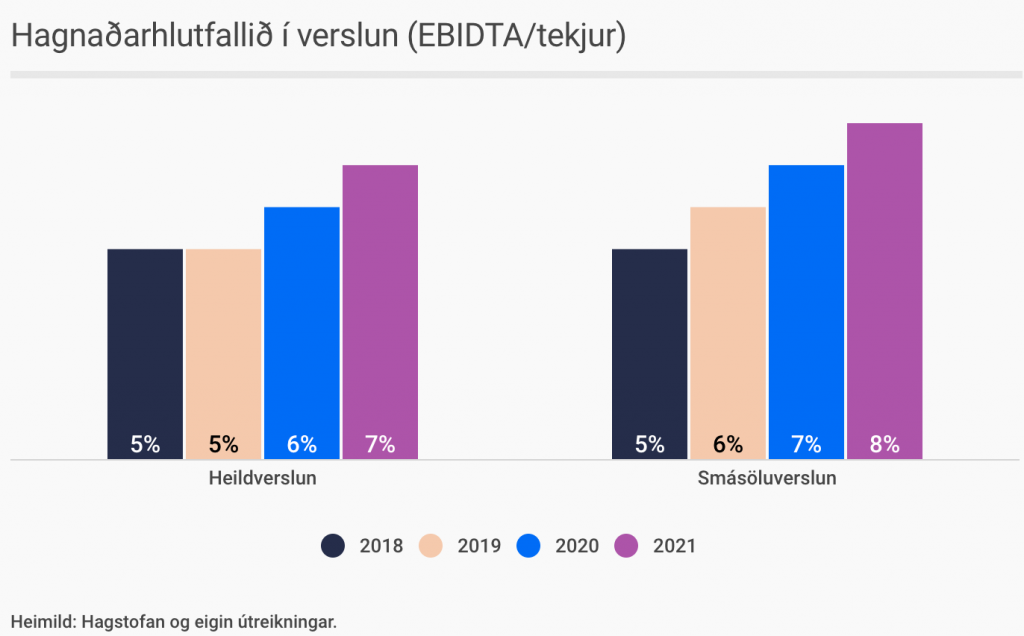

Er verslunin að græða óhóflega á kostnað neytenda?

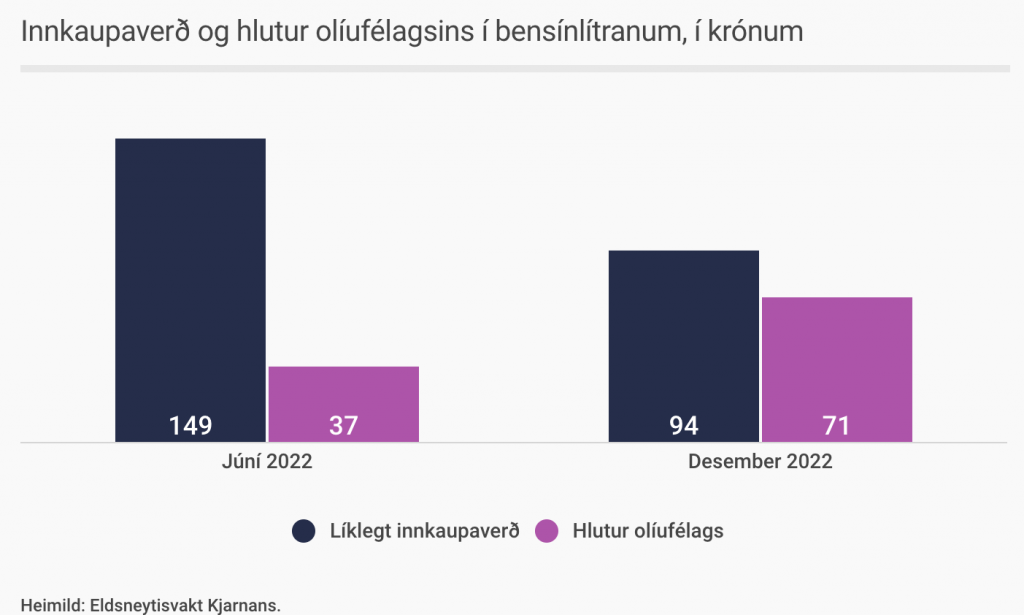

Áhugavert er hversu mikið hagnaðarhlutfallið (EBIDTA/tekjur) hefur hækkað í verslun á kjarasamningstímabilinu. Bendir þetta til að meðalálagning sé að aukast. Er þetta bersýnilegt í eldsneytissölu en hlutur olíufélaganna í hverjum seldum bensínlítra nær tvöfaldaðist frá júní 2022 til desember 2022. Olíufélögin hafa því ekki skilað lækkun heimsmarkaðsverðs til neytenda.

Launahækkanir aðeins fjórðungsástæða til verðhækkana?

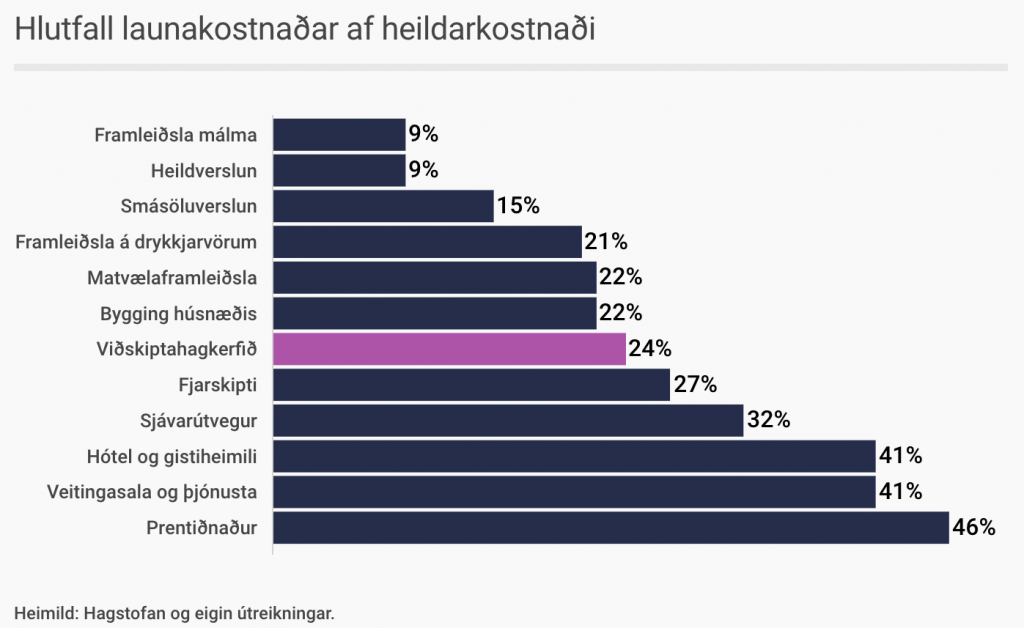

Mikið hefur verið fjallað um áhrif launakostnaðar á verðmyndun á Íslandi. Ef rýnt er í rekstrarreikninga fyrirtækja sést þó að launakostnaður er aðeins um fjórðungur kostnaðar fyrirtækja að meðaltali. Bilið er þó nokkuð breitt eða frá 9% af kostnaði í framleiðslu málma upp í 78% af kostnaði í atvinnumiðlun. Á mynd að neðan eru sýnd nokkur dæmi. Áhugavert er að launakostnaður er aðeins um 15% af kostnaði í smásöluverslun, að meðaltali. Hætt er þó við að launahækkanir verði notaðar sem tylliástæða fyrir verðhækkanir á næstunni.

Vilhjálmur Hilmarsson hagfræðingur skrifaði þessa grein á vef BHM."

Flokkur: Stjórnmál og samfélag | Breytt s.d. kl. 22:52 | Facebook

Efni

Færsluflokkar

Bloggvinir

-

ernabjarnad

ernabjarnad

-

andreaolafs

andreaolafs

-

ingibjorgelsa

ingibjorgelsa

-

valgeirb

valgeirb

-

hlynurh

hlynurh

-

saemi7

saemi7

-

saedis

saedis

-

birgitta

birgitta

-

baldis

baldis

-

polli

polli

-

bjarkey

bjarkey

-

bjarnihardar

bjarnihardar

-

brell

brell

-

einarolafsson

einarolafsson

-

ellikonn

ellikonn

-

erlan

erlan

-

esbogalmannahagur

esbogalmannahagur

-

gutti

gutti

-

mosi

mosi

-

alit

alit

-

gullilitli

gullilitli

-

gullvagninn

gullvagninn

-

gustafskulason

gustafskulason

-

heidistrand

heidistrand

-

hildurhelgas

hildurhelgas

-

hilmardui

hilmardui

-

drengur

drengur

-

hreinsamviska

hreinsamviska

-

ingolfurasgeirjohannesson

ingolfurasgeirjohannesson

-

bestiheimi

bestiheimi

-

svartur

svartur

-

joiragnars

joiragnars

-

jonvalurjensson

jonvalurjensson

-

juliusvalsson

juliusvalsson

-

kraekiber

kraekiber

-

kristinm

kristinm

-

fullveldi

fullveldi

-

brv

brv

-

vefritid

vefritid

-

vest1

vest1

-

hallormur

hallormur

-

steinibriem

steinibriem

-

toti1940

toti1940

-

torduringi

torduringi

-

iceberg

iceberg

-

thuridurbjorg

thuridurbjorg

| Sept. 2025 | ||||||

| S | M | Þ | M | F | F | L |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

Myndaalbúm

Nýjustu myndir

Heimsóknir

Flettingar

- Í dag (11.9.): 55

- Sl. sólarhring: 98

- Sl. viku: 680

- Frá upphafi: 415383

Annað

- Innlit í dag: 53

- Innlit sl. viku: 623

- Gestir í dag: 53

- IP-tölur í dag: 50

Uppfært á 3 mín. fresti.

Skýringar

Bæta við athugasemd [Innskráning]

Ekki er lengur hægt að skrifa athugasemdir við færsluna, þar sem tímamörk á athugasemdir eru liðin.